Západní kapitál, sociální liberalismus a obří investiční fondy

Způsobila nedávná transformace kapitalismu "woke kulturu"?

Poslední úprava: 2023-06-11

§0.0.0 Nedávno jsem viděl nový trend mezi mnohými konzervativci. A to je vinit kapitalismus z “woke ideologie“. Odkud by se totiž braly dvou set milionové rozpočty organizací propagující LGBTQ v USA1? Ač je to marginální skupina (pravice je stále příliš spojená s ekonomickým liberalismem), přišlo mi zajímavé prozkoumat tuto teorii trickle-down ideology.

Žijeme stále pod stejných kapitalismem?

§1.0.0 Nejprve musíme dát situaci trochu historický kontext. Je zásadní rozlišit soukromé vlastnění výrobních prostředků před 19. stoletím a později. Dříve byly korporace doslova soukromé. Aristoteles ani ve svém díle Oeconomica2 neviděl nutnost zavést pojem korporace. Aktivity firmy byly většinou obživou nějaké rodiny. Někdo okopával pole a prodával přebytky, někdo se věnoval obchodu, jiný vyráběl hřebíky. Obecně řečeno ani nebylo tak časté, že by někdo “prodával svou práci“ někomu jinému. Dělníci fungovali na jiném principu. Když se živili stavebnictvím, tak byli placeni z zisku za každý postavený dům, nikoli hodinovou mzdou jako dnes. Proto je obtížné např. vypočítat HDP Česka v 16. století nebo reálné mzdy.

§1.0.1 S postupující industrializací korporace rostly a již přestaly být vlastněny jedinci, aby rychleji akumulovaly peněžní zdroje. Lidé si mohli koupit její akcie a jinak se angažovat v jejím chodu. To si myslím, že omezilo princip skin in the game. Když se středověký kovář zruinoval tak byl jeho konec3. Dnes když je akcionáři moc rozdělena na CEO, CFO a mnoho dalších manažerů jejich kolektivního vlastnictví, tak krach lze lépe svést na druhého a odpoutat selhání korporace od osobního selhání.

Centralizace kapitálu

§1.1.0 Ač toto více veřejné řízení korporace vypadá na pohled více decentralizovaně, tak ve skutečnosti je silně propojené skrz celý svět. Člověk neslouží jenom v jednom představenstvu, ale obvykle v několika. Často zároveň, což umožňuje koordinaci mezi firmami4. Jedna studie necelých 400 000 korporací dala i porovnání 34 zemí. Nejvíce korporátně centralizovaný je Israel a nejméně Německo5.

§1.1.1 Když se zaměříme na USA, tak okolo 86 % amerických (public) firem bylo v 20. století propojeno navzájem přes tři členy představenstva6:

§1.1.2 Tady je příklad two-step reach u Disney. Od Marka Parkera jsem se dostal do Nike a z něj pomocí Tima Cooka do Apple. Jenom s dvěma skoky se mi podařilo dát na jeden graf největší americké korporace. Povšimněte si také, jak se někde vztahy uzavřely do smyčky:

§1.1.3 Zde je část three-step reach u Disney. A ano, na řízení Applu se podílí Al Gore. Ten sice není další korporátní boss, ale bývalý víceprezident USA7:

§1.1.4 Velmi extravagantní případ je i Vernon Jordan. Ten byl nejdříve aktivista za práva černochů, pak poradce Billa Clintona, následně se dostal do deseti představenstev. Jeho roční příjem byl $1,1 milionu8. Pro srovnání průměrný roční plat top 5 % američanů je $195 tisíc9. Jo a taky spolupracoval asi se všema prezidenty s výjimkou Donalda Trumpa do jeho smrti roku 202110. Ale deep state je přeci jen pravicová kospirační teorie …

Proč se korporace propojují?

§1.2.0 Ale proč by nějaká korporace chtěla Vernona Jordana, když může vynášet informace do jiné korporace? To zní iracionálně. Jsou ale tři:

§1.2.1 Nejvíce očividný důvod je, že “super-manažer” sice nějaké informace vynese, ale nějaké zase přinese dovnitř. Zda nebudou korporace v konfliktu, může nastat i nějaká kartelová situace, kdy mezi sebou budou spolupracovat.

§1.2.2 Druhý je, že propojení super-manažeři si mohou navzájem krýt záda. To se může projevit i na jejich finančním ohodnocení v řídící pozici. Dle výzkumu si v průměru navýší platy o 38 % oproti nepropojeným ředitelům. U nejvíce úzkých vazeb mezi korporacemi se jedná až o 99 % vyšší příjmy11.

§1.2.3 Ale tato vzniklá stabilita a spolupráce má své výhody. Například větší autonomie CEO vede k více investování do dlouhodobých projektů jako například výzkum a inovace uvnitř firmy (R&D)12. To je konzistentní s odhady z Británie, kdy každé další propojení představenstev navýší šanci na nový patent o 13 %13. Uzavřenost neprospívá inovaci.

§1.2.4 Problém (?) nastává u zisků akcionářů. Těm je u více propojených firem alokováno méně ze zisku14. Když se ale podíváme na celkový zisk korporací, tak je vztah spíše neutrální. Na jednu stranu je možné si nasmlouvat lepší zakázky a benefitovat z dlouhodobých strategií, na druhou tito cizí agenti uvnitř firmy mohou tajně vést nepřátelskou politiku, což má katastrofální následky pro hostitelskou korporaci15.

§1.2.5 Toto je celkem konzistentní závěr s mou skin in the game teorií. Tito lidé se nezajímají tak o chod firmy, kterou mají na starost, jako o své obohacení a kariérní body. Musím ale Adamu Smithovi ponechat, že jejich hamižnost má i pozitivní důsledky pro zbytek populace.

Decentralizuje se kapitál? A nebo ne?

§2.0.0 V posledních 30 letech ale nastala další změna. Jak je ukázáno v tabulce výše, kroužek americké finanční elity se začal pomalu zmenšovat16. Dá se mluvit o trendu decentralizace. Ale proč?

§2.0.1 Vypadá to, že rostoucí konkurenceschopnost mimo země prvního světa a radikální změny přinesené s internetem začalo tlačit korporace do menších více specializovaných činností. Zbytek výroby se vyplatí outsourcovat. Globalizace tedy dost podkopala moc lokální elity.

§2.0.2 Data nám i ukazují další trend. Sice upadla moc super-manažerů, ale na druhou se začínají vytvářet celosvětové vazby a ještě větší korporace. Z většiny je toto chování limitováno na atlantický prostor. Tedy USA a Evropu. Dle analýzy 500 největších firem jsou evropské předsednictva obsazovány 1,73x častěji Američany než naopak. Takže to není úplně rovná výměna. Evropa je i specifická tím, jak silně je integrována do jednoho celku (EU). Jenom 24 % největších korporací má členy představenstva pouze z jedné země. V asijských zemích to je 86 %, což ukazuje na jiný ekonomický přístup států jako Čína nebo Rusko17. Podobné platí o Jižní Americe, kde si moc drží více lokální korporátní elity18.

§2.0.3 Více přesné je nazvat tento trend ještě větší centralizací s úpadkem přímé regionální moci.

Rostoucí moc akcionářů

§2.1.0 Těchto změn využili finanční instituce, které rychle zaplnily vakuum. Zatímco dříve akcie vlastnili obvykle lidé, roku 2010 držely instituce 3/4 všech akcií 1000 největších amerických korporací. Což, jak jsem psal výše, implikuje, že budou spíše preferovat krátkodobé zisky a korporace budou více reagovat na výkyvy akciového trhu. Což je případ i velkých hráčů, kteří se v médiích chvástají svou dlouhodobou orientací19.

§2.1.1 Další důvod této změny je deregulace trhu prezidenta Raegana. Je bráno jako očividné, že korporace mají dát co nejvíce svým akcionářům.

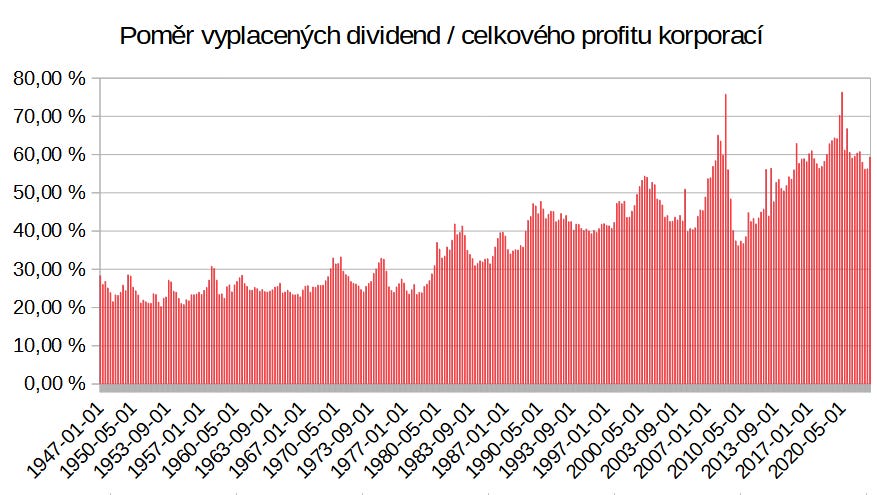

§2.1.2 Za posledních 80 let se více než zdvojnásobila proporce zisku firem, které jdou na dividenda20. To se také projevuje na % HDP, které jde pracujícím na výplaty21. Lze usuzovat, že větší instituce si jsou schopny mnohem lépe vydobýt peníze než atomizovaní soukromníci snažící se investovat přebývající peníze z jejich platu. Princip skin in the game je u takovéhoto řízení dost přizabit i jenom na základě toho, že instituce vlastní obří množství akcií a zajímá je ekonomika jako celek. A to i když mají více aktivní přístup.

§2.1.3 Speciálně pasivní investoři získaly v tomto tisíciletí obrovskou moc (taky kvůli tomu, že jsou docela dobrá investice). Například BlackRock byl založen roku 1988, ale dnes už spravuje majetek v hodnotě asi $9 biliard22. To je 32x více než celá ekonomika Česka. Společně s Vanguardem a SSGA tvoří tzv. Big Three, která řídí čím dál větší kus americké (a globální) ekonomiky23. Společně spravují bohatství větší než celá ekonomika Číny24 (jenom USA má stále větší HDP).

§2.1.4 Dobré podotknout, že tito tři si navzájem vlastní 20 % svých akcií. Nemají důvod druhého sežrat jako v normální konkurenci.

Důsledky pro ekonomiku

§2.2.0 Někteří lidé si myslí, že “pasivní investování“ znamená nemíchat se do záležitostí firem, dokud nezačnou dělat velmi iracionální kroky. Což je pravda pouze oficiálně dle hlasování na valné hromadě. Dle prohlášení BlackRocku ale měli za jediný rok okolo 1500 soukromých setkání s představiteli firem. Také samotní správci korporace nebudou mít zrovna chuť konat proti největším akcionářům, tudíž přirozeně jejich hlasování je podobné25.

§2.2.1 Akcie nejsou jediná součást portofilia těchto třech korporací. Nedávno začali skupovat domy26. Co když budou jejich spravované majetky růst i do dalších sektorů ekonomiky a ostatním jenom pronajímat?

§2.2.2 Dalším problémem je jejich netradiční strategie. Z hlediska maximalizace zisku je pro Big Three lepší udržovat stabilní prostředí27. Možná až lehce kartelové. Dle dosavadních odhadů toto propojování korporací přes akcionáře lehce navýší ceny zákazníkům28. To nejsou dobré zprávy pro kreativní destrukci, která pohání v posledních 300 letech naši civilizaci dopředu. Tím je myšleno pád a vzrůst firem na základě jejich schopnosti přicházet s novými efektivnějšími řešeními. A rychlou reakcí trhu na tyto jevy.

§2.2.3 Nezapomeňme také, že BlackRock je kamarád s americkou vládou. Někdy pro ně zpracovával zakázky29 a zaměstnává 84 bývalých vlivných státních zaměstnanců30. Opačně mnoho lidí napojených na BlackRock je uvnitř americké administrativy31.

§2.2.4 Je důvod se obávat, že Big Three bude dále centralizovat globální ekonomiku a svou spoluprací s americkou vládou dosáhnou společně nevídané moci a z kapitalismu zbude takový pseudo-socialismus.

Akcionářský aktivismus

§3.0.0 Mají investoři nějaký vliv na sociální politiku? Přeci jen o tomto má být tento článek. Když se podíváme do historie USA, tak před érou Martina Luthera Kinga korporace nezajímaly tyto témata. Mnohdy odmítly diskutovat s akcionáři o ne-byznys záležitostech. To se ale změnilo v roce 1970, kdy ústavní soud ztvrdil, že firma musí vyslyšet každého akcionáře, i když mu jde o propagaci “political, racial, religious, social or similar causes”. Toto je konzistentní s závěrem Richarda Hananii, že celé woke hnutí začalo s demokratskou politikou proti diskriminaci32. Pravicová korporace znamená hrozba žalob a pokut.

It’s not just the civil rights law but a lot of laws in the US are like this, where they’re sort of vague. Safety standards, environmental standards, you write a law that’s sort of vague, the government doesn’t really enforce it or does enforce it though executive branch agencies which make up rules as they go along, or through the courts, or through civil society bringing lawsuits. And the bureaucracy grows. So America is a state where the government doesn’t directly do stuff like a lot of places, it doesn’t dictate to corporations, but it just builds a legal-bureaucratic environment where things have to go in a certain direction. And that’s basically what wokeness is. — Richard Hanania, 2023

§3.0.1 Je však pravdou, že tyto politicky laděná témata nikoho moc v 20. století nezajímala. Zbytek akcionářů obvykle absolutní většinou (často i >90 % hlasů) tyto námitky shodil ze stolu. V posledních 20 letech se ale něco změnilo. Roku 2010 18 % návrhů získalo podporu, roku 2021 35,4 %33. Jedinci a neziskovky ale obvykle nemají moc úspěch s politickými návrhy. Za to velké fondy mají signifikantně větší podporu jako navrhovatel34. V posledních dvou letech (2022-23) podpora znovu upadla na 22 %35. Nejspíše v důsledku útoků Republikánů36.

§3.0.2 Přímo ale skoro nikdy takovéto návrhy nepodávají. Tím je myšleno, že by vyslanec pod jménem Big Three podal návrh na kvóty pro rasové menšiny. Dokonce naprostou většinu aktivistických návrhů v korporacích odmítnou37, což je celkem ironické při jejich chvástání se ESG. Ten má největší podporu u menších a evropských institucí jako Deutsche Bank (78 %)38. Vypadá to tedy, že největší hráči preferují více status quo. Toto lze vidět i na lobbyingu Big Techu, který je chápán jako liberální:

Nepřímý aktivismus

§3.1.0 Podívejme se znovu na Microsoft, ale tentokrát na prominentní zaměstnance. Téměř všichni financují Demokraty. Richard Hanania správně usoudil, že liberálové se více zajímají o politiku, vkládají do ní více peněz/energie a snaží se vecpat do pozicí vlivu39 (mezitím konzervativce lze v USA nejčastěji nalézt na vesnicích). I přestože nejsou mezi bohatými a chudými znatelné rozdíly v podpoře sociálně pravicových témat s výjimkou nábožnosti (nejbohatší desetina méně často chodí do kostela, i když vezeme v potaz mnoho jiných faktorů)40, tak má liberální strana navrch svou lepší adaptací na soupeření v demokracii.

§3.1.1 Když analyzujeme zdroje peněz například LGBTQ organizací, tak cca polovina ($118M) pochází od jednotlivců. 27 % pochází od státu a 18 % od korporací41. To ukazuje, že problém jsou spíše aktivističtí boháči a byrokraté než Big Three. Mezi korporátními dárci ani nevidíme známé tváře. Jedná se spíše o relativně menší ale aktivní korporace jako Gilead.

§3.1.2 Korporace dělají užitečného idiota sociálního liberalismu i z jiných důvodů. Představme si, že ((Larry Fink)) by začal dávat peníze Ronu de Santisovi. Jsem si celkem jist, že Bidenova administrativa by se hned pokusila rozložit tuto firmu kvůli monopolnímu postavení. Mezitím, když vládne republikánský prezident, tak nic hrozného korporacím nehrozí. Regulace jsou přece komunismus!

§3.1.3 Další důvod pro např. ESG rating jsou námluvy s mileniály. A částečně Gen Z. Ti jsou velmi liberální generace a dle Larryho Finka je správné si vybudovat jejich důvěru, jelikož brzy podědí jmění od nejbohatší generace - baby boomers42.

§3.1.4 Jednoduše když chceme porozumět, proč korporace financují sociálně liberální témata, zeptejme se, proč Medicejští bankéři stavěli ze svých peněz katolické kaple a kostely. Zaprvé to bylo trendy. Za druhé tím ukazovali loajalitu lidem s vlivem (církev) a ti do nich na oplátku nerýpali (bankéřství bylo viděno jako hříšné). A za třetí mnozí medicejští byli seriózní katolíci.

§3.1.5 Kdyby Medicejští žili roku 2023, hádal bych, že by si obarvili logo duhou, když už začal Pride month. Ale můžeme se podívat i na reálné příklady korporátního konformismu. Např. v Arábii soukromý sektor velmi nerad zaměstnává ženy, ač by benefitoval z jejich práce. Nebo v 50. letech USA firmy neměly žádný problém segradovat své zákazníky, ač to byla zbytečná finanční zátěž. A mám pocit, že poslední rok korporace opustili od tak výrazných liberálních gest, jak sociální konzervativci začali být více aktivní. Např. i koupí Twitteru Elonem Muskem nebo po fiasku s Bud Light marketingem. Také, jak jsem psal v §3.0.1, korporace zabrzdili, když se z ESG stalo politické téma konzervativců.

Závěr

§4.0.0 Je západní kapitál strůjce sociálního liberalismu? Ano. Ale jelikož je západní. Nikoli protože je kapitál. Z hlediska šíření “woke kultury“ bych byl obezřetný před ekonomickou a právní integrací se “západem“, jelikož nejenom imigranti zatahují do našich končin domácí kulturu, ale i firmy. Také nerovnoměrné ekonomické propojení dává možnost cizím mocnostem nás vydírat sankcemi.

§4.0.1 I kdybychom přerozdělili majetky 10 % nejbohatších a ekonomicky zrovnoprávnili společnost, tak si nemyslím, že by se cokoli změnilo. I liberálové z chudší poloviny populace bývají více angažovaní v politickém procesu. Pomalu ale jistě by pokračovali v sociální liberalizaci společnosti jako dříve.

§4.0.2 To nic nemění na tom, že velké korporace jako například Big Three mohou škodit světu i jinak. Například korupcí, lobbováním ve svůj prospěch na úkor Čechů nebo koncentrace globálního ekonomického rozhodování mezi pár lidí. Zatím ale nemají takovou moc nad českým trhem. Ale fakt, že BlackRock investuje za ČNB43 je trochu znepokojující …

Jsem si vědom, že existovaly cechy, ale ty se koncentrovaly ve velkých městech, a často se jejich pravidla vědomě ignorovala